《 命名由來 》

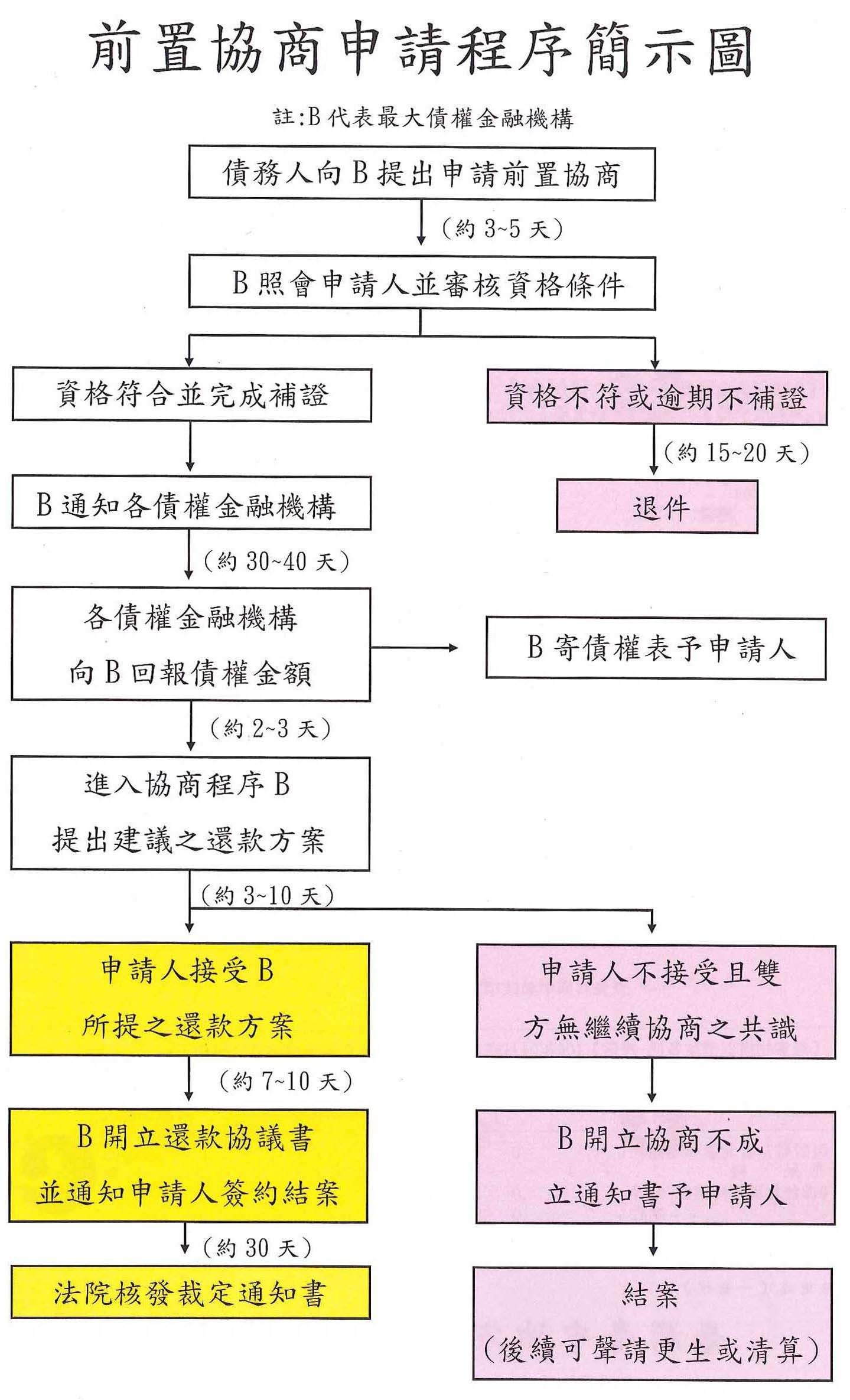

民國97年「消費者債務清理條例」正式施行,因條例第151條規定債務人在聲請更生或清算前應先向最大債權金融機構請求債務協商,銀行公會為因應債務人提出之協商程序特別訂定此專案;又因此專案是更生清算的前置作業程序,故名「前置協商」。

本會在此將前置協商之利弊及資格條件列舉於下供債務人作參考:

《 專案優點 》

一、可將所有銀行之無擔保債務全數整合,方便統一繳款。

二、可請求債權銀行拉長還款期數(最長180期),降低每月繳款壓力。

三、可向債權銀行請求降低目前的還款利率,節省每月之利息支出。

四、完成前置協商程序可避免或停止強制執行(扣薪、凍結帳戶、拍賣財產)的進行。

五、申請此協商程序「不」需要找保證人做擔保。

六、可請求銀行將債權轉賣的資產公司一同參與協商或比照最大債權銀行的協商方案辦理。

《 專案缺點 》

自申請協商開始後聯徵中心將會有信用註記(如早已遲繳或多年呆帳則無影響),須等協商費用全數繳完後再隔一年註記才能撤銷。

《 適用對象 》

一、針對目前原信用貸款契約或信用卡刷卡消費帳單已開始遲繳、長期繳款最低應繳或即將繳不出來者。

二、已長期未繳款,債務均被列為呆帳者。

三、目前已經被債權銀行強制扣薪者。

四、有設定抵押品的借款(如房貸、車貸、土地借款),當抵押品已被拍賣後,還有剩餘拍賣不足額款項尚未清償完畢者。

五、收入扣掉生活上的必要支出後,應繳款方面已經嚴重失衡者。

《 檢附文件 》

一、全戶戶籍謄本

二、勞保異動明細

三、近兩年所得清單及財產清單

四、近三個月薪資所得證明

五、前置協商申請書

《 申請時程 》

時間需耗費約30~90天不等,視債務人的收入及支出狀況而定。

《 條件限制 》

有下開條件擇一符合者,無法申請前置協商:

一、有擔保品之債務。例:房貸、車貸還未被拍賣或者是二胎房貸有設定抵押。

二、有保證人之債務需保證人簽署同意書。

三、近期內有「大幅刷卡換現金」、「剛核貸之信用貸款尚未繳款」者<視評估狀況而定>。

四、有明顯資產大於負債者。

五、五年內曾當過企業負責人,且平均月營業額超過20萬者。

《 申請管道 》

一、以書面向最大債權銀行提出申請。

二、向地方法院遞狀申請。(又名「前置調解」程序)

很多人因為申辦貸款碰到還款困難,我們提供免費諮詢服務,倘若您因卡債而被強制執行,並遭到扣薪以及帳戶、土地、房子等財產受到影響,需向銀行或法院進行債務整合、協商、調解、更生、清算等,歡迎來電或留言,我們將有專人為您服務。

台灣金融財富重建協會提醒國人應:【謹慎理財投資、避免過度消費、樂觀面對人生、善擬償債計畫】

債務前置協商條件,前置協商免費諮詢PTT,銀行強制執行扣薪,消費者債務清理條例,卡債整合協商流程,債務協商程序,信用卡負債打折,前置協商成功案例